随着用户对手机依赖性的增强,不受时间、地点、空间限制的移动银行愈加受到青睐,在此背景下,手机银行、直销银行、微信银行业务逐渐成为各家银行的重要关注点。但同时,传统银行的移动之路走得并不顺畅,大多面临产品、服务同质化、活跃度不高、转化率较低等困境。

近日,中小银行互联网金融联盟联合金融壹账通、零点有数科技联合发布了《2018中国移动银行用户调研报告》。报告将移动银行用户(即使用手机银行、直销银行、微信银行的群体)作为主要调研对象,探究了移动银行用户的特征、使用行为、使用需求等情况。

1、更多元化、场景化

该报告发放了一万多份问卷、覆盖200多个城市用户,对138家银行超180个APP的用户实际体验进行了分析和研究。通过调研,发现了6大核心亮点和3大未来趋势。雷锋网AI金融在不改变原意的情况下做了以下精编:

六大核心亮点

1、用户特征:移动银行用户集中于26-40岁,家庭年收入超20万

报告显示,移动银行用户集中于26-40岁,占比达76.1%;学历上大专与本科居多;稳定收入者居多,家庭年均收入约为20.6万元,用户多分布在10-30万之间,占比达77.9%。据中国家庭金融调查发布的2017《中国工薪阶层信贷发展报告》显示,中国工薪家庭年均收入约15.4万元。因此,移动银行用户收入较高。

此外,报告显示,与手机银行用户不同,直销银行用户更年轻、收入更高、职位级别更高,多为企业中层,孩子0-15岁的用户占比达73.2%。

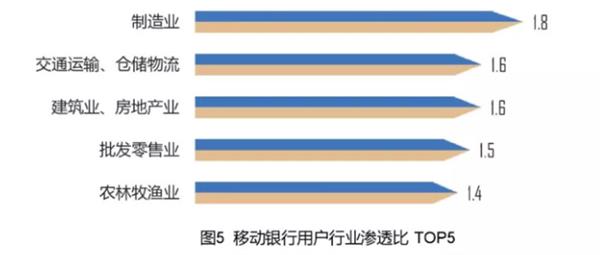

在行业分布上,移动用户在制造业中比例较多,渗透率稍高于其他行业。

2、用户认知:直销银行多用于生活场景需求,手机银行多用于查询、转账

64.2%的用户认为手机银行与直销银行需要进行差异化定位。一方面,用户认为手机银行是实现转账、查询等功能的综合操作平台,是管理银行账户的一种更为方便的渠道。

另一方面,用户对直销银行的定位重点在民生、支付、交学费等生活方面。调查数据也显示,用户在直销银行上对理财、贷款、购物、旅游等固有金融、生活场景需求高于手机银行,并对直销银行在医疗、教育等潜在领域有高于手机银行的未来期望,用户更期望直销银行应用场景更丰富、功能更创新。

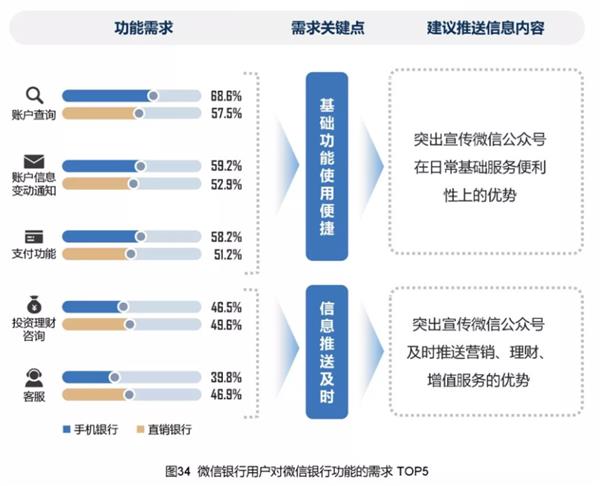

而用户对微信银行的使用需求主要有基本的查询通知、客服咨询两方面:其一,超5成用户认为微信银行需要满足他们基本的账户查询、信息变动通知等基础功能。在这一方面,他们更关注操作的便捷和顺畅;其二,近5成的用户对微信银行有理财咨询和客服的需求,并且用户希望微信银行能够及时推送营销、理财、增值服务等信息。

因此,在业务方面,建议手机银行以平安优势和账户定位来抓住用户、留住用户;直销银行则可以以多样、丰富的功能参与到用户生活的方方面面,以此来提升用户粘性。

此外,报告显示,用户对手机银行的好评集中于品牌、平安性等传统优势,对直销银行的好评更集中于理财产品。

在用户看来,手机银行亮点有:品牌知名度高、更平安、操作流畅;直销银行亮点有:基础功能易找、产品说明清晰、且周期灵活。手机银行痛点有:主界面可读性差、客服反馈效率低、广告宣传不足;直销银行痛点有:营销活动缺乏多样性、操作不流畅、主界面布局不清晰。

目前直销银行还处于市场开拓阶段。报告显示,移动银行用户中有81.1%的用户没有使用过直销银行,完全没听说过直销银行的人群占24.0%。

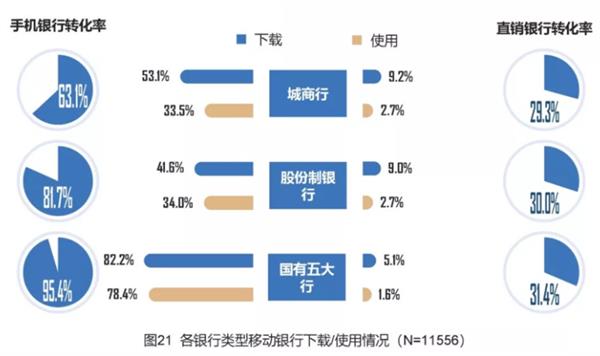

具体来讲,69.8%的大众会下载移动银行APP。其中,65.3%的大众会下载手机银行,24.9%的大众会下载直销银行,可见直销银行下载率较低。

在使用方面,62.1%的移动银行下载者近3个月内使用了移动银行;其中,66.4%的手机银行下载者近 3个月内使用了手机银行;30.7%的直销银行下载者近3个月内使用过直销银行。可见手机银行使用率远超直销银行。

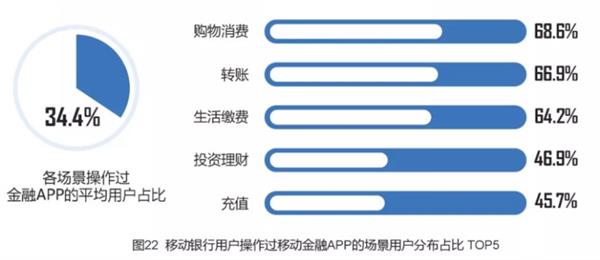

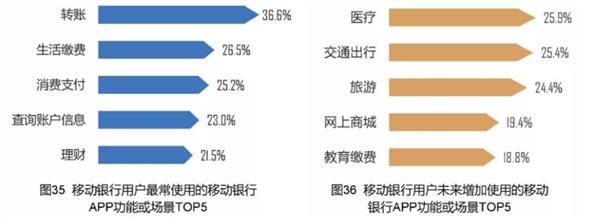

4、使用场景:购物、理财、转账、小贷、缴费为前五大场景

报告显示,超6成用户在购物消费、转账、生活缴费场景下操作过移动金融APP;超4成用户在投资理财、充值场景下操作过移动金融APP。

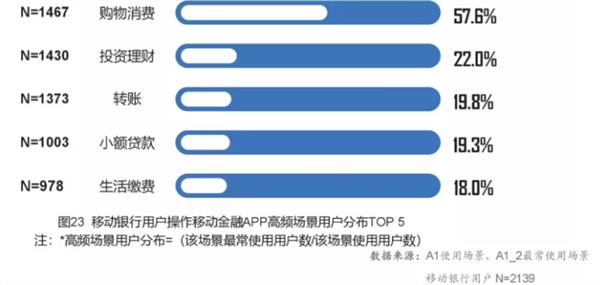

移动银行用户使用移动金融APP最多的五大场景是:购物消费、投资理财、转账、小额贷款及生活缴费;小额贷款虽使用占比不高,但最常使用占比有优势,或为移动金融APP的优势场景。

5、营销行为:理财活动、优惠信息、风险提示、会员积分、商户合作最吸引用户

报告显示,用户非常关注理财活动与优惠信息,对用户最有效的五大吸引点包括:理财活动、优惠信息、产品相关风险提示、会员特权积分体系、商户合作信息等。

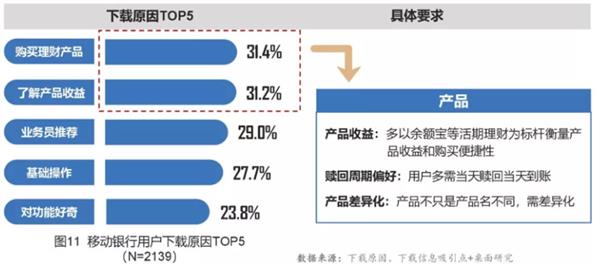

不过吸引点并不一定会转化为下载行为。用户多因购买理财产品、了解产品收益而下载APP。下载原因排名前五的包括:购买理财产品、了解产品收益、业务员推荐、基础操作和对功能好奇。

3、下载使用率:直销银行下载率、近三个月用户使用率相对较低

在APP接触点方面,用户多从银行网点、合作商户等场所的二维码及人员推荐接触到APP下载相关的信息。例如银行网点把二维码贴到墙上、工作人员推荐等。

因此,移动银行在引流方式上:消费场景差异化布局、线上线下网点资源协作利用、B端大流量平台的合作是移动银行未来引流的关键切入点。在引流内容上:理财产品与活动、营销活动是吸引用户的最直接的两类活动,引流传播信息可主打特色理财活动、竞争力强的理财产品、直接的营销优惠信息。

在移动银行留存上,场景化营销和APP互动营销是留住用户的两种有效方式。

报告显示,微信银行在大众群体中的关注度仅为20.2%。原因可能是微信银行与移动银行app间的引流工作不充分,如移动银行APP上找不到微信银行跳转入口或介绍二维码。

三大未来趋势

此外,报告显示,与其他类型银行的用户相比,国有五大行用户的下载到使用转化率较高。国有五大行的手机银行使用转化率达到78.4%,而城商行的手机银行使用转化率仅有33.5%。

报告显示,未来移动银行将呈现三大发展趋势:

报告显示,用户正打算在更多生活场景下使用移动银行APP,如医疗卫生(如预约、挂号、医院缴费、体检服务等)、交通出行(公交充值、快车、共享单车、接送服务等)、旅游(机票、酒店、门票等)、网上商城、以及教育缴费等。这些场景(如右图)与目前主要应用场景(如左图)有很大不同。由此可见,随着消费升级、年龄结构变化等因素,移动银行应用场景将越来越丰富多元。

2、更智能化、便捷化

报告显示,用户更需要较高收益的产品,偏好逐渐千人千面,要求更便捷的体验,因此移动银行或需更懂用户、更智能化、更便捷。

其中,“更懂你”方面:用户理财知识有缺口,但又需要收益较高的理财产品,智能投顾或能弥补;智能化方面:用户偏好愈发千人千面,为精准获客,大数据应用会越来越广泛;更便捷方面:用户需要更高效、便捷的体验,大数据及云计算愈加必要。

3、营销特色化、激励高频化

用户不仅需要“财、购、住、食”四大场景的特色营销活动,也需要小额高频持续激励。调查结果显示,39.2%的受访者是由于营销活动因素而使用移动银行APP。但由于不同品牌移动银行的营销活动同质化严重,用户在选择使用时并无太大差别,因此,有趣且多样、推广力度高、提醒及时、小额高频激励的营销活动更能打动客户。

在“财、购、住、食”四个方面,用户对生活服务和娱乐抽奖更感兴趣。

现金、礼品、抽奖、返现等活动在不同阶段用户各有偏好。

6、微信银行:用户对微信银行整体关注度较低

作者:网站小编,如若转载,请注明出处:https://www.anenv.com/1176.html

发表评论 抢沙发